การสัมมนาเรื่องการจัดทำต้นทุนต่อหน่วยผลผลิต

เมื่อวันศุกร์ที่ 21 พฤศจิกายน 2551 สำนักงาน ก.พ.ร. โดย ภารกิจการพัฒนาองค์การมหาชนและหน่วยงานของรัฐรูปแบบอื่นที่มิใช่ส่วนราชการ ได้จัดการสัมมนา เรื่อง การจัดทำต้นทุนต่อหน่ว

ผลผลิต ณ ห้องวาสนา ชั้น 3 โรงแรมเรดิสัน

การสัมมนาครั้งนี้ถือเป็นความร่วมมือที่สำคัญยิ่ง ระหว่างสำนักงาน ก.พ.ร. กรมบัญชีกลาง และองค์การมหาชน โดยองค์การมหาชนเป็นหน่วยงานของรัฐรูปแบบพิเศษ ที่แตกต่างไปจากส่วนราชการและรัฐวิสาหกิจ และเกือบทุกแห่งยังคงต้องใช้เงินอุดหนุนจากรัฐ ดังนั้น สิ่งที่จะสามารถตอบคำถามของประชาชนและสังคม ถึงความคุ้มค่าของการคงอยู่ขององค์การมหาชน คือ เรื่องความคุ้มค่าในการใช้จ่ายเงิน โดยเฉพาะประเด็นต้นทุนในการจัดทำผลผลิตในรูปแบบต่าง ๆ ซึ่งมีหลากหลายตามภารกิจที่แตกต่างกันไปขององค์การมหาชน ซึ่งการจัดทำต้นทุนต่อหน่วยผลผลิตนั้น เป็นหนึ่งในตัวชี้วัดร่วม หรือตัวชี้วัดภาคบังคับตามคำรับรองการปฏิบัติงานของทุกองค์การมหาชน ในปีงบประมาณ พ.ศ. 2552 นี้

การสัมมนาได้แบ่งออกเป็น 2 ช่วง คือ ช่วงแรก เป็นการบรรยายเรื่อง แนวทางการประเมินผลการจัดทำต้นทุนต่อหน่วยตามคำรับรองการปฏิบัติงานขององค์การมหาชน ประจำปีงบประมาณ พ.ศ. 2552 โดย คุณปาณัสม์ นพเก้าเกศกุล จากบริษัท ทริส คอร์ปอเรชั่น จำกัด ได้สรุปว่า ระดับความสำเร็จของการจัดทำต้นทุนต่อหน่วยผลผลิตนี้อยู่ในกรอบการประเมินมิติที่ 3 มิติประสิทธิภาพ โดยในปีงบประมาณ 2552 มีน้ำหนักอยู่ร้อยละ 10 โดยแบ่งออกเป็น 2 แนวทาง คือ

การสัมมนาได้แบ่งออกเป็น 2 ช่วง คือ ช่วงแรก เป็นการบรรยายเรื่อง แนวทางการประเมินผลการจัดทำต้นทุนต่อหน่วยตามคำรับรองการปฏิบัติงานขององค์การมหาชน ประจำปีงบประมาณ พ.ศ. 2552 โดย คุณปาณัสม์ นพเก้าเกศกุล จากบริษัท ทริส คอร์ปอเรชั่น จำกัด ได้สรุปว่า ระดับความสำเร็จของการจัดทำต้นทุนต่อหน่วยผลผลิตนี้อยู่ในกรอบการประเมินมิติที่ 3 มิติประสิทธิภาพ โดยในปีงบประมาณ 2552 มีน้ำหนักอยู่ร้อยละ 10 โดยแบ่งออกเป็น 2 แนวทาง คือ

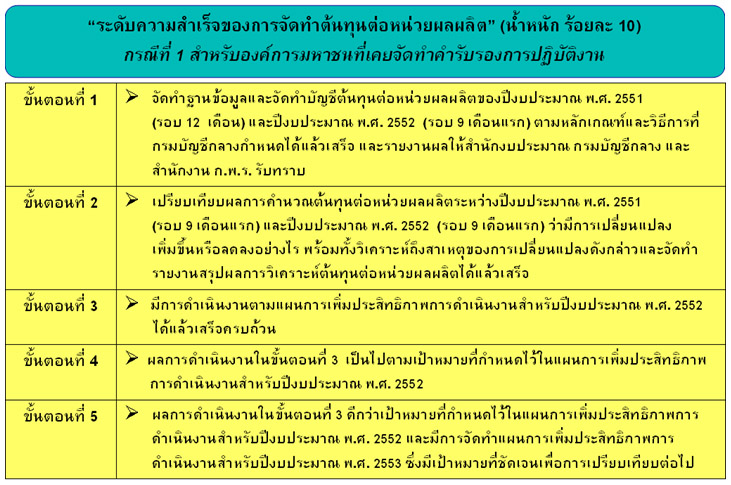

แนวทางที่ 1 องค์การมหาชนที่เคยจัดทำคำรับรองการปฏิบัติงานมาแล้ว มี 19 องค์การ มีขั้นตอนต่าง ๆ ดังนี้

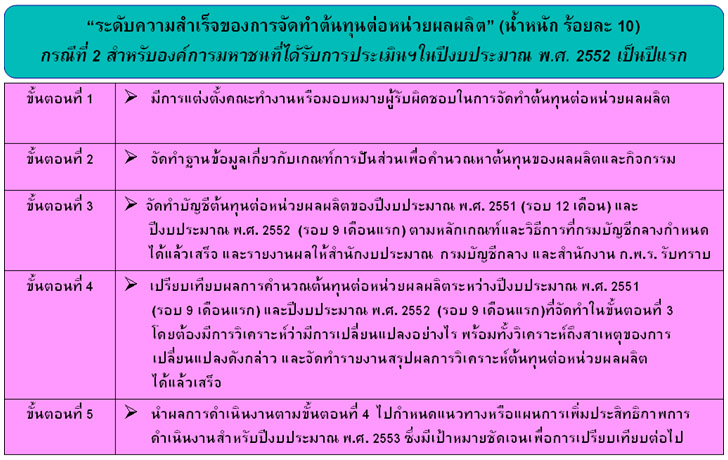

แนวทางที่ 2 สำหรับองค์การมหาชนที่ได้รับการประเมินในปีงบประมาณ พ.ศ. 2552 เป็นปีแรก จำนวน 2 องค์การ มีขั้นตอนต่าง ๆ ดังนี้

สำหรับช่วงที่ 2 เป็นการบรรยายเรื่อง เกณฑ์การจัดทำต้นทุนต่อหน่วยผลผลิตในบริบทองค์การมหาชน โดย คุณอุไรวรรณ รุกขวัฒนกุล จากกรมบัญชีกลาง สรุปความได้ว่า

สำหรับช่วงที่ 2 เป็นการบรรยายเรื่อง เกณฑ์การจัดทำต้นทุนต่อหน่วยผลผลิตในบริบทองค์การมหาชน โดย คุณอุไรวรรณ รุกขวัฒนกุล จากกรมบัญชีกลาง สรุปความได้ว่า

การคำนวณต้นทุนผลผลิตนั้น เป็นแนวคิดที่แพร่หลายในต่างประเทศ และได้นำมาใช้กับระบบราชการไทย โดยมีที่มาจากพระราชกฤษฎีกาว่าด้วยหลักเกณฑ์และวิธีการบริหารกิจการบ้านเมืองที่ดี พ.ศ. 2546 ซึ่งในหมวดที่ 4 ได้ระบุไว้ว่า ต้องมีการบริหารราชการอย่างมีประสิทธิภาพและเกิดความคุ้มค่าในเชิงภารกิจของภาครัฐ โดยให้ส่วนราชการจัดทำบัญชีต้นทุนในงานบริการสาธารณะแต่ละประเภท และรายงานให้สำนักงบประมาณ กรมบัญชีกลาง และ สำนักงาน ก.พ.ร. ทราบ เพื่อนำไปประเมินผลการดำเนินงานต่อไป และหากส่วนราชการใดมีต้นทุนผลผลิตต่อหน่วยสูง ก็จะต้องจัดทำแผนการลดรายจ่ายและเสนอให้สำนักงบประมาณ กรมบัญชีกลาง และ สำนักงาน ก.พ.ร. ทราบเช่นกัน ซึ่งอาจจะเปรียบเทียบกับหน่วยงานตัวเอง หรือระหว่างหน่วยงานก็ได้

วัตถุประสงค์ของการคำนวณต้นทุนผลผลิต คือ

1. พัฒนาการบริหารจัดการทางการเงินที่ดี

2. เพิ่มความรับผิดชอบต่อสาธารณะ

3. เพิ่มความสามารถในการตัดสินใจในการบริหารจัดการ

4. การวัดผลการดำเนินงาน

การที่จะรายงานต้นทุนผลผลิตหรือต้นทุนกิจกรรม ต้องมีการกำหนดผลผลิตหรือกิจกรรมให้เหมาะสม โดยผลผลิตนั้นจะต้องเป็นกิจกรรมหรือบริการที่หน่วยงานภาครัฐทำการผลิต และส่งมอบให้กับบุคคลภายนอก ซึ่งหน่วยงานกำหนดขึ้น เพื่อใช้ในการคำนวณหาต้นทุนต่อหน่วยผลผลิตของหน่วยงาน และสามารถเปรียบเทียบต้นทุนต่อหน่วยผลผลิตระหว่างปีของหน่วยงานตนเอง และหน่วยงานอื่นได้

สำหรับการวิเคราห์และกำหนดกิจกรรมนั้น ประกอบด้วย 3 แนวทาง ได้แก่

1. Top - down approach

- แต่งตั้งคณะทำงานวิเคราะห์กิจกรรม

- คณะทำงานต้องมีความเข้าใจและมีประสบการณ์ในกระบวนการทำงานของหน่วยงานเป็นอย่างดี

วิธีนี้มีข้อดีคือ สามารถกำหนดกิจกรรมได้อย่างรวดเร็ว ต้นทุนต่ำ และองค์กรขนาดใหญ่มักใช้วิธีนี้ในการกำหนดกิจกรรม

2. วิธีการสัมภาษณ์หรือการมีส่วนร่วม (Interview or participative approach)

วิธีนี้เป็นวิธีที่กรมบัญชีกลางแนะนำให้ใช้โดยต้อง

วิธีนี้เป็นวิธีที่กรมบัญชีกลางแนะนำให้ใช้โดยต้อง

- แต่งตั้งคณะทำงานเพื่อสัมภาษณ์กิจกรรมจากพนักงาน

- แต่งตั้งคณะทำงานที่ประกอบด้วยพนักงานจากศูนย์ต้นทุนต่าง ๆ

วิธีนี้มีข้อดีคือ การกำหนดกิจกรรมจะถูกต้องมากกว่าวิธี Top down approach ส่วนข้อเสียคือ ใช้เวลามากและพนักงานปิดบังข้อมูลที่แท้จริง เพราะกลัวว่าผู้บริหารระดับสูงจะทราบข้อมูลการทำงานของตน

3. Recycling approach

- แต่งตั้งคณะทำงานวิเคราะห์กิจกรรม

- คณะทำงานต้องมีความเข้าใจและมีประสบการณ์ในกระบวนการทำงานของหน่วยงานเป็นอย่างดี

วิธีนี้มีข้อดีคือ สามารถกำหนดกิจกรรมได้อย่างรวดเร็ว ต้นทุนต่ำ และองค์กรขนาดใหญ่มักใช้วิธีนี้ในการกำหนดกิจกรรม

อย่างไรก็ตาม เมื่อองค์การมหาชนแต่ละแห่งได้จัดทำต้นทุนต่อหน่วยผลผลิตเรียบร้อยแล้ว ก็จำเป็นต้องเก็บข้อมูลดังกล่าวไว้เพื่อจัดทำแผนเพิ่มประสิทธิภาพในปีต่อ ๆ ไป โดยแผนเพิ่มประสิทธิภาพสามารถทำได้ 3 ส่วน คือ input - process - output เนื่องจากการเพิ่มประสิทธิภาพไม่ได้พิจารณาที่ output เพียงอย่างเดียว ดังนั้น เมื่อเขียนแผนเพิ่มประสิทธิภาพจึงควรครอบคลุมถึงการประหยัดในส่วนของ input และปรับปรุงกระบวนงาน (process) ให้มีประสิทธิภาพ ไม่ว่าจะเป็นเรื่องของการลดกิจกรรมที่ไม่จำเป็นหรือลดกิจกรรมที่ซ้ำซ้อนลง ล้วนแล้วแต่เป็นการเพิ่มประสิทธิภาพการทำงานทั้งสิ้น

นอกจากการบรรยายใน 2 ช่วงดังกล่าวแล้ว ในช่วงท้ายของการสัมมนา ได้เปิดโอกาสให้ผู้แทนขององค์การมหาชนแต่ละแห่ง ได้ซักถามในรายละเอียดของการประเมินผลการจัดทำต้นทุนต่อหน่วยตามคำรับรองฯ ประจำปี 2552 เพื่อเป็นข้อมูลในการดำเนินการต่อไป

ภัทรพร ว. (สลธ.) / ข่าว & ภาพ

วสุนธรา (สลธ.) / จัดทำ